全球暖通市场具有成长潜力,全球家庭空调渗透率为45.6%。中国是全球家用空调生产基地。2018、2019冷年,全球家用空调产量1.85亿台,中国产量占比80%。欧美B2B工业集团模式、日韩财阀模式以及专业企业、中国暖通龙头的B2C基因各有千秋。中国暖通龙头需要保持B2C方面的特长,提高在发展中国家市场的品牌渗透率。

另一方面,可以借鉴欧美企业使用资本手段在中国市场构建相关多元化的B2B业务。

1、目的

本文通过研究分析全球暖通空调市场的区域性特点和暖通龙头的发展模式,希望为中国企业更好地实现全球化提供借鉴经验,并扬长避短地寻找合适的发展路径。

2、发现

全球暖通市场具有成长潜力:

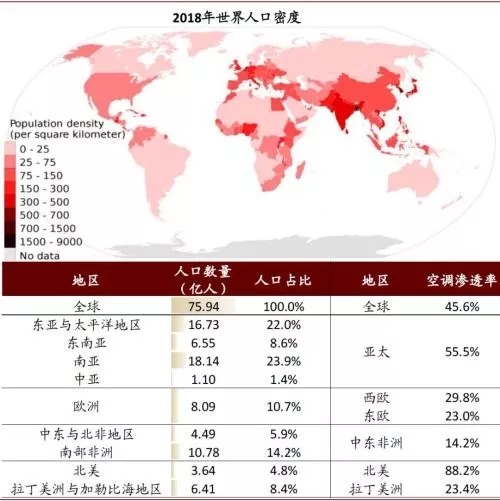

2018年全球家庭空调渗透率为45.6%。

经济富裕的地区渗透率高,主要包括北美、东亚、中东部分富裕国家、澳大利亚和新加坡。其中北美以中央空调为主,其他地区以家用空调为主。

西欧虽然经济发达,但历史上夏季气候凉爽导致空调渗透率不高。虽然西欧地区温度逐年升高,但存量房安装空调受到高昂的人工成本以及严格的物业管理限制。

东南亚渗透率适中,经济快速发展,空调进入成长期。

南亚人口众多,气候炎热,空调处于导入阶段期。当地人发明土空调作为过渡产品。

图表: 2018年世界人口密度/空调渗透率分布

来源:世界银行,GfK,维基百科,中金公司研究部

图表: 代表性国家家庭空调渗透率

资料来源:日本制冷工业协会,美国统计局,中国国家统计局,Euromonitor,中金公司研究部

格局

全球暖通空调

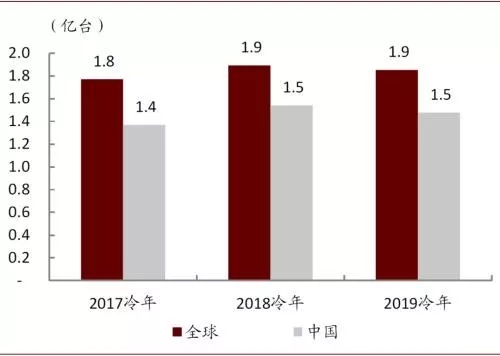

中国是全球家用空调生产基地。2018、2019年,全球家用空调产量1.85亿台,中国产量占比80%。

中央空调全球龙头包括大金工业(大金、麦克维尔)、江森自控(约克、日立日本以外地区)、联合技术(开立)、英格索兰(特灵),三菱电机,这些公司的暖通业务都以中央空调为主。

格力、美的是中国家用空调市场双寡头,暖通业务以家用空调为主;格力、美的中央空调品类齐全,在中国已经具备优势,并随一带一路向海外扩张。

图表: 中国家用空调产量占全球80%

资料来源:产业在线,中金公司研究部

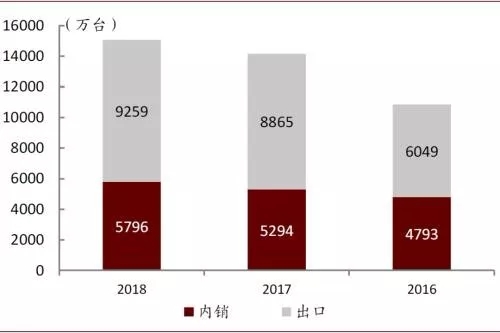

图表: 中国空调出货量

资料来源:产业在线,中金公司研究部

全球暖通龙头:

1、欧美B2B工业集团模式

欧美企业(联合技术、英格索兰、江森自控)普遍在楼宇相关的B2B业务方面进行相关多元化,包括暖通空调、楼宇自动控制、安防系统、电梯。

欧美企业原本是工业企业,切入暖通业务主要依靠并购整合。例如1979年联合技术收购开利;2005年江森自控收购约克国际;2007年英格索兰收购特灵。

2、日韩财团的暖通空调业务

日韩普遍存在财团模式,有别于欧美企业的相关多元化,财团的业务跨度更广阔。日本的三菱、韩国的三星和LG都涉足暖通业务。

三菱集团原本是日本特色的财阀,目前已经解散。三菱集团原旗下的三菱重工、三菱电机都是工业集团,都涉足暖通业务。虽然三菱电机暖通业务规模相比其它专业的暖通龙头要小,但在暖通市场具有很高的知名度。

专业公司:大金是专业的暖通空调公司,以多联机出名。大金家用空调在日本、东南亚还有很高的份额,因此还保持着一定的B2C基因。大金也重视并购整合,例如2006年大金收购麦克维尔,既在美国市场站稳脚跟,又把优势拓展到大型中央空调。

3、中国暖通龙头的B2C基因

中国暖通龙头以格力电器、美的集团为代表性公司,其他家电企业如海尔、海信、奥克斯等都有涉足暖通空调。

中国是追赶型经济体,地产销售以毛坯房为主,导致中国的家用空调规模明显大于中央空调。格力、美的从家用空调代工和销售起家,具有浓厚的B2C基因。暖通龙头中,除格力电器、大金工业是业务结构单一的公司外,其他企业都是综合性公司。例如2018年营收规模665亿美元的联合技术业务包括航空系统、电梯和自动扶梯、暖通空调和楼宇自动控制等。

图表: 2018年暖通龙头营业收入比较(营收不仅包括暖通空调)

.jpg)

资料来源:公司公告,中金公司研究部

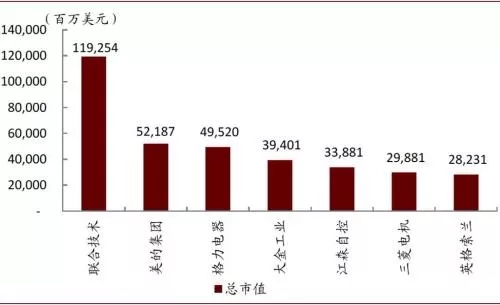

图表: 暖通龙头总市值比较(2019-10-17)

资料来源:彭博资讯,中金公司研究部

表: 全球暖通空调上市公司财务对比

资料来源:彭博资讯,中金公司研究部

图表: 全球暖通空调上市公司盈利指标比较

资料来源:彭博资讯,中金公司研究部

暖通

投资建议

中国暖通龙头需要保持B2C方面的特长,提高在发展中国家市场的品牌渗透率。另一方面,可以借鉴欧美企业使用资本手段在中国市场构建相关多元化的B2B业务。

估值

国际暖通公司

国际公司估值:

除三菱电机外,P/E估值在18.9-21.8x 2019e P/E;EV/EBITDA估值为 11.0-12.8x 2019e EV/EBITDA。

三菱电机的财务指标偏弱,因此估值偏低。

图表: 国外暖通空调上市公司可比公司估值表(2019-10-17)

注:数据来自彭博一致预期。资料来源:彭博资讯,中金公司研究部

风险

市场竞争风险;市场需求风险。

【编辑:暖立方壁舒适家居网】